Valor relativo en los CoCo españoles frente a los europeos

Las rentabilidades de la renta fija europea continúan en niveles muy reducidos (ver gráfico 1), especialmente en el tramo investment grade. En este sentido, en nuestro asset allocation, estamos reduciendo de forma progresiva el peso de este asset class. Consideramos que la protección que ofrecen los cupones es mínima en un contexto en el que se aproximan subidas de tipos de interés graduales por diversos motivos: (i) en los tipos de interés libre de riesgo europeos, en estos momentos, está cotizando cierto efecto refugio por el incremento de la volatilidad generado en torno a Italia, que debería disiparse en el medio plazo, (ii) desde enero el BCE dejará de realizar compras netas de deuda bajo el programa APP y (iii) después del verano el BCE debería comenzar a elevar el tipo de interés de referencia de forma gradual.

Por tanto, hay que buscar alternativas de inversión en otros asset class. Por un lado, está la renta fija high yield, que, aunque consideramos que comienza a tener atractivo tras los últimos repuntes de los diferenciales, aún no ha llegado a nuestro nivel objetivo para sobreponderar. Además, la incertidumbre actual en Italia, que es el país con mayor peso en los índices de high yield, es un factor adicional para esperar.

Por otro lado, un asset class que cada vez está teniendo mayor relevancia en el mercado de renta fija europea y que consideramos que actualmente existe atractivo, especialmente dentro del universo de renta fija, son los CoCo (Additional Tier 1). Este es un mercado reciente, pero para España el saldo vivo ya supera los 20.000 millones de euros y para Europa se aproxima a los 100.000 millones de euros. Aunque parezcan volúmenes no muy relevantes, si comparamos con el nuevo capital que han emitido las entidades financieras desde 2013, los montantes sí son significativos.

Este instrumento se considera un híbrido entre la renta fija y la renta variable, dada la posibilidad de conversión en acciones ordinarias si el capital ordinario (CET 1) alcanza el trigger, que por normativa se fija en un mínimo del 5,125% sobre el total de Activos Ponderados por Riesgo (APR), aunque éste puede ser superior en algunas emisiones. El principal atractivo que tiene este activo es el alto devengo de TIR y la menor exposición al repunte de los tipos libre de riesgo.

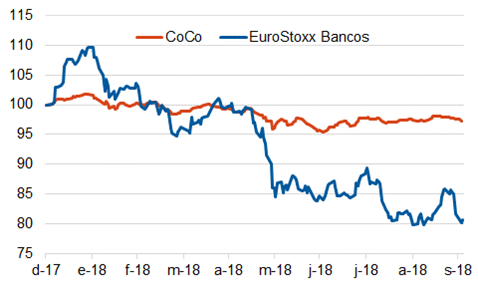

La principal variable a seguir para determinar la futura evolución del precio de los CoCo es la solvencia de las entidades financieras. Este hecho se observa en el comportamiento que han tenido en 2018 los CoCo frente a la renta variable. Mientras las acciones de la banca europea han caído en el año un 20% (total return), los CoCo apenas han registrado unas pérdidas del 3%. Por el lado de la renta variable le están impactando negativamente varios factores: (i) los return on equity permanecen en niveles reducidos, (ii) los tipos de interés no terminan de repuntar y la pendiente es bastante plana y (iii) la pérdida de valor de la deuda italiana por la incertidumbre acerca de la sostenibilidad de la deuda pública en aquellos bancos con elevada exposición a Italia.

En general, el mercado está ponderando la baja rentabilidad que se le espera a la banca en los próximos ejercicios (si continúa el actual entorno) y los riesgos geopolíticos. Sin embargo, los CoCo, en la medida que los buffers de capital son bastante elevados, se han visto impactados de forma muy reducida por el actual contexto

En adelante, la clave será que los buffers al menos se mantengan en los niveles actuales, existiendo diversos factores que deberían favorecer esta tendencia: (i) hay incentivos regulatorios a mantener altos niveles de capital (finalización de Basilea III, además de la creación de los instrumentos para resolución bancaria, TLAC/MREL); y (ii) los activos dudosos continúan reduciéndose de manera ostensible, por tanto, las provisiones por deterioros también deberían ser reducidas y las cuentas de resultados no se verían afectadas por provisiones adicionales.

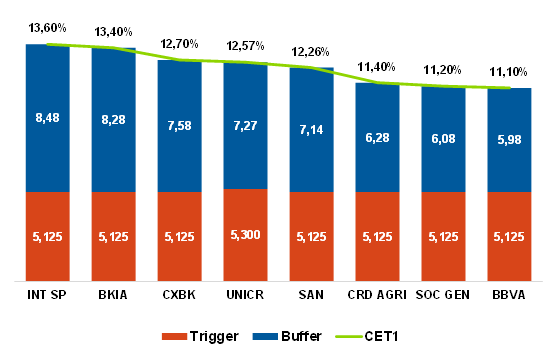

En cuanto a los riesgos inherentes a estos productos, el principal y más relevante, ya mencionado, sería la conversión en acciones en caso de que saltase el trigger. En términos generales, las probabilidades son remotas, tal y como se puede observar en el gráfico 3, donde se presenta el exceso de capital sobre el trigger de los CoCo.

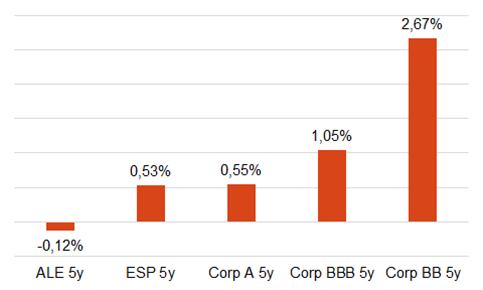

Otro riesgo sería que el mercado respecto a un determinado CoCo estuviese descontando que en la fecha de ejercicio de la call (característica común a este tipo de instrumento) esta se fuese a ejercer y finalmente no se ejerciese. Ello podría ser recibido negativamente por el mercado y la caída en el precio del CoCo podría ser significativa. En todo caso, el inversor continuaría en adelante cobrando cupones muy elevados. En el área euro, el cupón promedio de los CoCo tras la fecha de la call se situaría en torno al 7%.

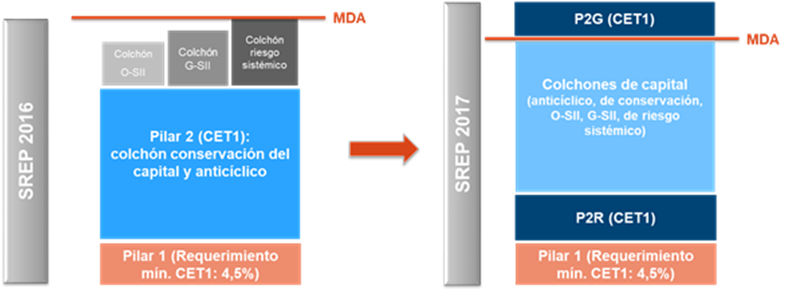

El último riesgo a destacar sería la posibilidad de no cobrar el cupón, en caso siempre de no cumplir con el capital supervisor. En este sentido, tras la división de los requerimientos de Pilar 2 (se dividió en Pillar 2 Requirements o P2R, de obligado cumplimiento, y el Pillar 2 Guidance o P2G, aunque no sea requerido, se debe justificar por qué en caso de incumplimiento) llevada a cabo por el supervisor para los requerimientos de 2017, se bajó el nivel de máximo distribuible (Maximum Distributable Amount o MDA por sus siglas en inglés). En este sentido, el riesgo que incorpora el CoCo es que baje del mínimo requerido y los cupones no se paguen.

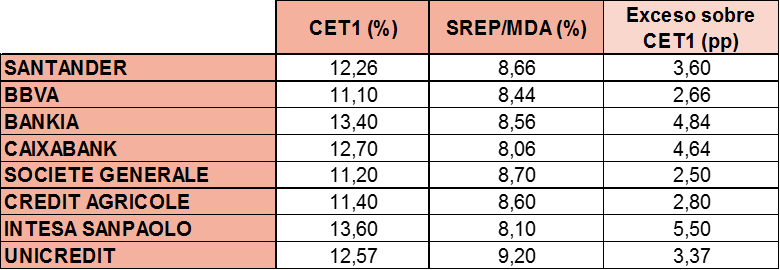

Atendiendo a la Tabla 1, se observa que las entidades analizadas se sitúan con un importante exceso de capital sobre el requerido por el supervisor, por lo que la contingencia de situarse por debajo del MDA es muy reducida.

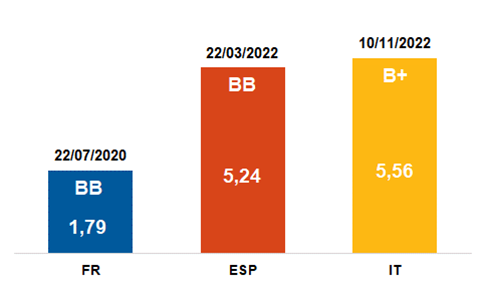

Por último, analizando el mercado de CoCo europeos en su conjunto, se observa como son los italianos y los españoles los que ofrecen rentabilidades superiores frente al resto de los países europeos. En el caso de los italianos, ello puede estar justificado por la incertidumbre actual en torno a las finanzas públicas italianas y el posible loop soberano-bancario y, porque en su conjunto, la banca italiana presenta todavía unos balances bancarios con un volumen importante de activos que sanear. Comparando la banca italiana con la banca española, con datos del último Risk Dashboard de la EBA, en términos de morosidad la banca italiana presenta una morosidad de aproximadamente el 11%, mientras que la española apenas llega al 4,5%.

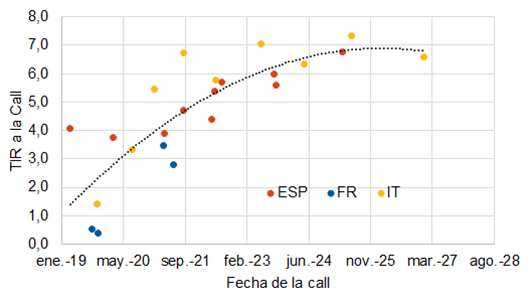

Sin embargo, consideramos que los CoCo de las entidades españolas podrían estar infravalorados. Como se observa en el gráfico 6, la rentabilidad que ofrecen es muy similar al de las entidades italianas, aun teniendo una calidad crediticia, en promedio, superior y estando expuesto en estos momentos a un menor riesgo país.

Y, por otro lado, realizando una comparación con la banca francesa, a pesar de tener una fecha a la call, en promedio, superior, esto no estaría justificando las diferencias tan significativas en la TIR (gráfico 5 y 6), cuando el nivel de rating medio es similar. La prima de riesgo país podría justificar ligeras diferencias, pero con niveles de solvencia y tasas de mora similares, se puede inferir la existencia de valor relativo en los CoCo españoles frente al resto.