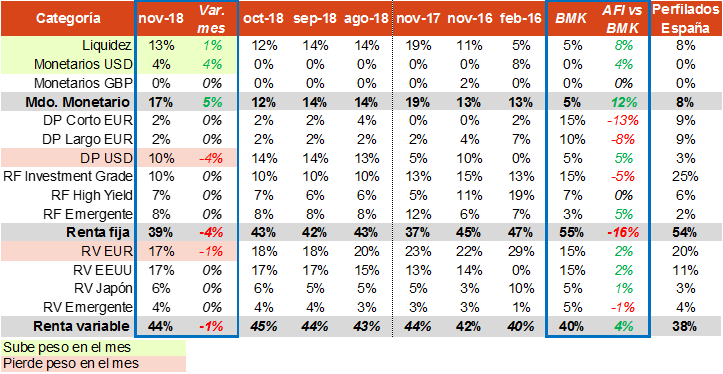

"Asset allocation" recomendado para noviembre: leve reducción del riesgo

Octubre se ha caracterizado por un movimiento de risk-off, con fuertes caídas de los activos de más riesgo. Sólo la deuda pública de EEUU, que ha ejercido de cobertura, contribuye positivamente a la evolución de la cartera en el mes. Los temores sobre las expectativas de crecimiento y las subidas de tipos de interés en EEUU a principios de mes desencadenaron ese sentimiento de aversión al riesgo en los mercados.

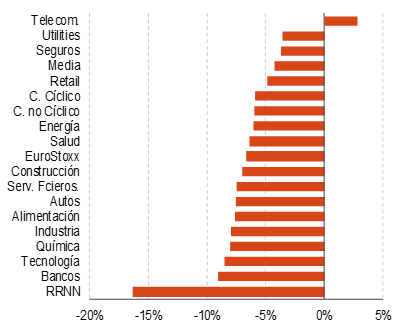

La cesión en el mercado de renta variable enmascara un comportamiento diferencial entre sectores. En Europa han sido aquellos más cíclicos los que han registrado unas cesiones más elevadas. Destaca el sector de recursos naturales, que desciende en torno a un 16% en el mes tras la bajada del precio del petróleo hasta los 76 dólares por barril (desde niveles de 85 dólares) y los bancos, con caídas superiores al 9% en el mes lastrado principalmente por la incertidumbre en Italia.

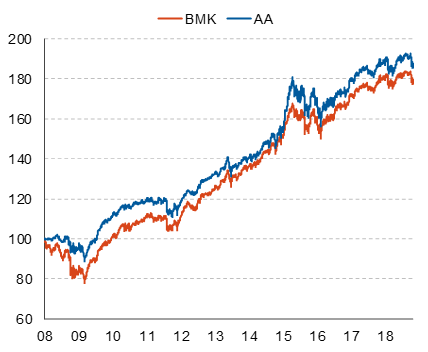

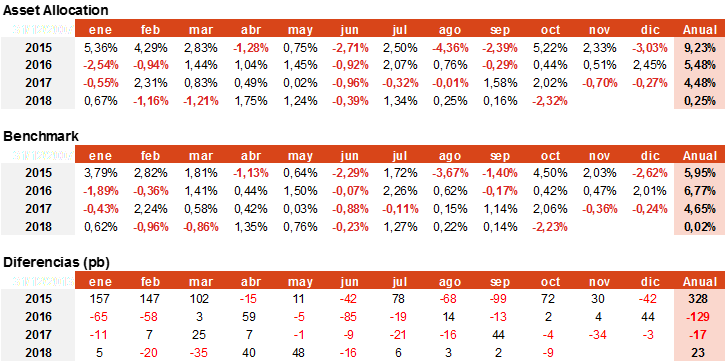

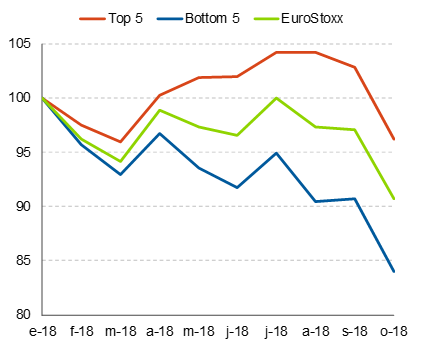

En este contexto, destaca la importancia de la selección sectorial a la hora de tomar posiciones en renta variable. Así, mientras el EuroStoxx acumula unas cesiones de 9,3% en el año (retorno total), la cartera recomendada según nuestro modelo de posicionamiento sectorial se mantiene con una caída del 3,8% en el año. Además, una cartera formada por los sectores menos recomendados habría cedido un 16% en el conjunto del año.

De cara a noviembre, observamos leves elementos de cambio respecto al mes previo:

- Proteccionismo. Las amenazas de aranceles adicionales por parte de EEUU podrían reducirse en las próximas semanas con el cierre del acuerdo con México y el aparente acercamiento a China. Esto podría reducir la presión sobre los activos de riesgo en el corto plazo y frenar los temores de desaceleración de la economía global.

- Crecimiento. Tras los malos datos de crecimiento del 3T18 (desaceleración a nivel global), la atención se centra en los primeros datos del 4T18. Los primeros registros de confianza de octubre siguen apuntando a una desaceleración de la economía, especialmente en el área euro y China. No obstante, no anticipamos una mayor desaceleración de la economía global desde los niveles actuales: el área euro se aproxima a su crecimiento potencial y los estímulos en China empezarán a impulsar la economía en próximos trimestres.

- Bancos centrales. Sin novedades para este mes, cuando sólo tendrá lugar la reunión de la Fed el 8 de noviembre. No esperamos cambios de política monetaria y la atención se traslada a diciembre, cuando la Fed esperamos que suba los tipos por cuarta vez este año y el BCE terminará el programa de compra de activos del QE.

- Riesgos de cola. Italia seguirá siendo el principal riesgo de cola en noviembre. El Gobierno italiano tendrá que responder a las exigencias de Bruselas sobre el borrador de Presupuesto presentado en las primeras semanas de noviembre, lo que seguirá introduciendo volatilidad en las variables financieras del área euro. El Brexit será otro evento a vigilar, con las negociaciones aún en curso y con la posibilidad de ampliar el periodo de transición.

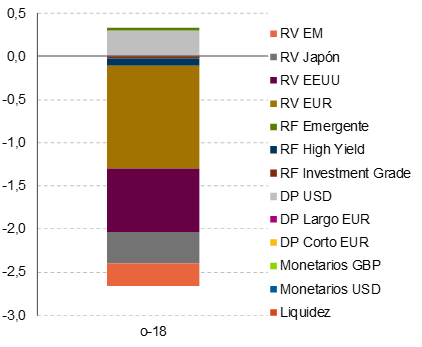

Con todo ello, se reduce levemente el nivel de riesgo de la cartera y modificamos las posiciones de cobertura. Los cambios recomendados para noviembre son los siguientes:

- Reducción de la exposición a renta variable (45% al 44%), manteniendo la sobreponderación. Los riesgos de cola se concentran en el área euro, en concreto, en Italia. En la medida que esto podría seguir suponiendo un elemento de volatilidad para el conjunto del área euro, reducimos exposición a renta variable de esta región, manteniendo el resto de las posiciones.

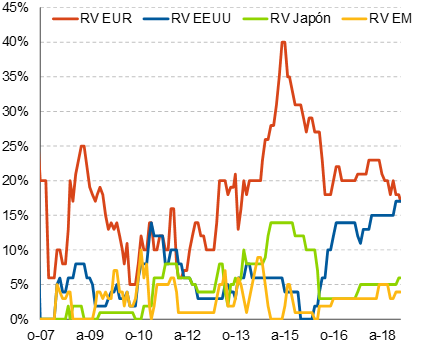

Sectorialmente, hacemos pocos cambios de cara a noviembre. Seguimos sobreponderados en Salud, Industria, Consumo no Cíclico y Seguros, y cambiamos Tecnología por Media. En los sectores a infraponderar, mantenemos Autos, Bancos, RR.NN., y Construcción, y cambiamos Telecom por Química (ver tabla 2).

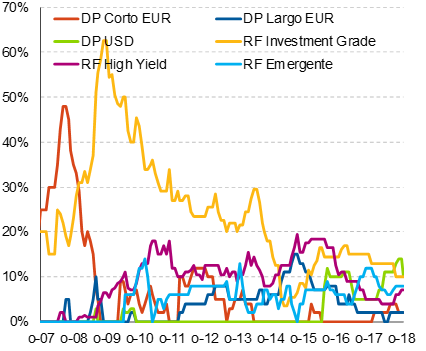

- Reducción de la posición en renta fija (del 43% al 39%). Mantenemos la cartera de renta fija con una sobreponderación de la renta fija emergente en divisa local (aprovechando el carry) y una infraponderación en deuda pública del área euro (tendencia alcista en tipos). Por otro lado, modificamos la estrategia de cobertura ante lo eventos de cola con una reducción de la deuda pública de EEUU. Con la cesión de los tipos a largo plazo de EEUU en las últimas semanas no esperamos que esta tendencia continúe en un entorno de menores focos de riesgo global a corto plazo y el forward guidance de la Fed.

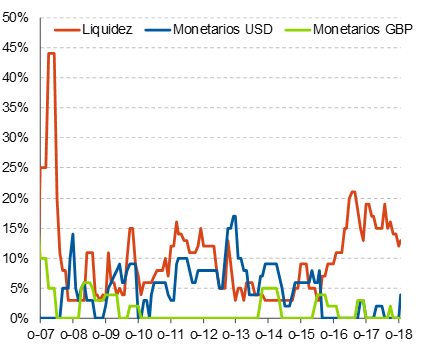

- Se incrementa la posición en liquidez (del 12% al 17%). La reducción de cuatro puntos porcentuales de deuda pública de EEUU la trasladamos a monetario USD. En concreto, tomamos posiciones en letras a corto plazo (3 ¿ 6 meses) de EEUU aprovechando el carry que ofrecen los tipos de interés de y que siguen ejerciendo de cobertura en caso de materialización de riesgos de cola no previstos. Adicionalmente, incrementamos un punto porcentual en monetario EUR.