Los diferenciales crediticios auguran revisiones de rating que podrían drenar liquidez en el mercado de deuda "high yield"

A comienzos de octubre se produjo un movimiento de aversión al riesgo, el VIX pasó de niveles del 11% a niveles de 25% en la primera mitad del mes, produciéndose intensas caídas en renta variable y una fuerte ampliación de los diferenciales de crédito.

- En EEUU, la mayor parte del movimiento en el crédito especulativo ha venido explicado por la intensa caída del precio del barril de crudo. Esto provocó un fuerte ensanchamiento de los diferenciales en el sector energía, que supone un elevado peso dentro del high yield USD.

- En Europa, los riesgos idiosincráticos en algunos sectores como el de automóvil, unidos a las señales de desaceleración en el crecimiento, fueron los precursores del repunte de los spreads de crédito.

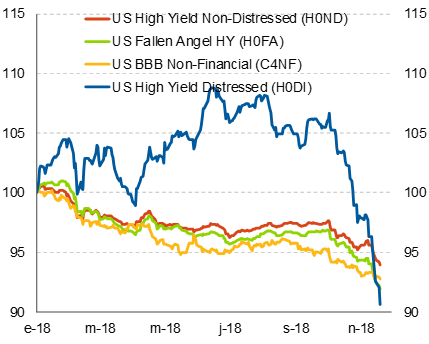

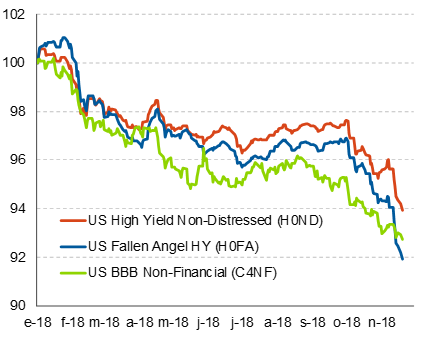

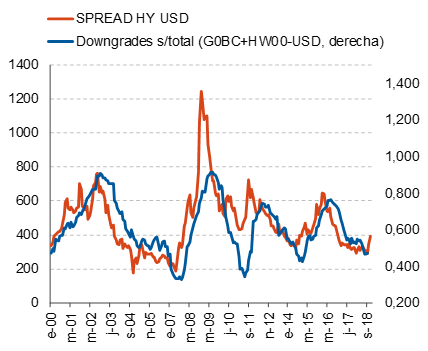

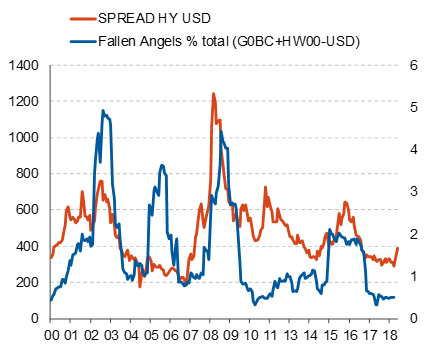

El factor común a este ensanchamiento en ambas áreas está siendo las señales de desaceleración en el crecimiento a nivel global, la incertidumbre que genera el enfrentamiento comercial entre China y EEUU y que 2019 será el primer año desde 2015 en el que la provisión de liquidez incremental por parte de los bancos centrales dejará de crecer. Todo ello comienza a cotizar con mayor intensidad en los diferenciales y así lo ha reflejado tanto la deuda Distressed (diferenciales asset swap por encima de los 1000pb) como los denominados Fallen Angels, emisores que pierden la calificación de grado de inversión, pasando al universo high yield. Aunque en la mayoría de episodios de aversión al riesgo en crédito, la calidad crediticia se recompensa, el deterioro de los fallen angels ha sido muy intenso esta vez.

Las razones para que estos segmentos de deuda, distressed y fallen angels, tengan un peor comportamiento en momentos de incertidumbre sobre la capacidad de resistencia del ciclo económico, se debe a la exposición de su balance al mismo.

En términos generales, son compañías más apalancadas y muy expuestas al ciclo, por lo que su balance se deteriora con rapidez en los periodos de desaceleración. El grueso de emisores que componen el segmento fallen angels corresponde a sectores de energía e industria básica.

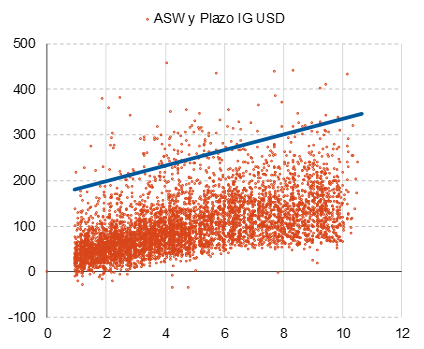

Tras el ensanchamiento de semanas atras comenzamos a observar señales preocupantes en el mercado de crédito. Como se observa en el gráfico 5, encontramos emisiones con calificación investment grade cotizando con diferenciales propios de deuda especulativa. En términos agregados, el volumen de deuda con calificación investment grade cotizando con diferenciales de deuda BB supondría un 11%1 del total del mercado de deuda especulativa en dólares y un 1,5% sobre el universo total, incluyendo IG y HY. (gráfico 8). Como ejemplo General Electric cuya emisión con vencimiento en febrero de 2021 cotiza una TIR del 5,65% (diferencial asset swap spread en 252pb). A pesar de ello, el rating de la compañía se sitúa en BBB+ con perspectiva estable.

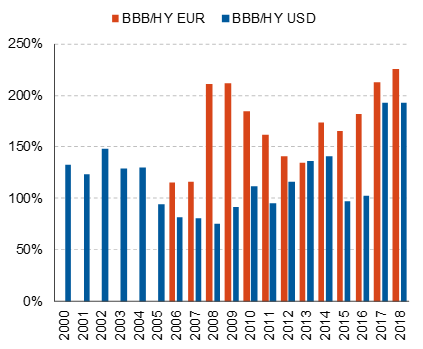

Actualmente, el volumen de deuda que representa el mercado investment grade sobre el high yield (gráfico 7) se encuentra en máximos históricos. En el caso de que la desaceleración fuese mayor a la anticipada hoy y se tensionasen de manera abrupta las condiciones financieras, el mercado de deuda high yield se vería obligado a absorber un elevado volumen de emisiones de los fallen angels.

En este contexto se produciría una reducción de los beneficios y un incremento de las tasas de defaults, viéndose mermada la liquidez de manera notable y dando mayor amplitud al repunte de los diferenciales.

El rol de la Fed en este entorno se antoja crucial. Un fuerte tensionamiento de las condiciones financieras, que por el momento no se ha producido, perjudicaría a las compañías más apalancadas lo que podría llevar a un rápido deterioro de las métricas de crédito que en el entorno anteriormente descrito provocaría aún más rebajas de rating.

En este contexto seguimos prefiriendo el crédito high yield EUR frente a USD. Los diferenciales en EUR apuntan a un intenso deterioro de la actividad que no se corresponde con nuestra visión de gradual moderación del crecimiento en Europa.