Alternativas ante un potencial repunte de la inflación

Como consecuencia de los cambios en la economía a lo largo de la última década, la Reserva Federal de EEUU ha anunciado una modificación en su estrategia de política monetaria y en los objetivos a largo plazo. La constatación de que la NAIRU es ahora más baja como consecuencia del desplazamiento y menor pendiente de la curva de Philips permite a la Fed "priorizar" el objetivo de empleo (que ahora es ¿maximizarlo¿) y/o "permitir" una mayor inflación para conseguirlo. En concreto, se mantiene el objetivo cuantitativo del 2% pero ahora "en media a lo largo del tiempo". Así pues, dado que el promedio de los últimos 5 y 10 años es menor a ese 2% (en concreto, un 1,7%), en la práctica es como elevar el objetivo al 2,5%.

Estamos ante una mayor permisividad por parte de la Fed a la inflación futura, lo que avala otras señales sobre el riesgo de repunte de los precios al consumo. Entre ellas, la creación del orden de 6 billones de USD en forma de base monetaria desde el inicio de la pandemia. Esta vez, ante el fuerte aumento del multiplicador monetario (por mayor solvencia bancaria y el aval de los estados) y el funcionamiento del primario y secundario en el mercado de bonos, esta base monetaria se está convirtiendo en oferta monetaria. ¿Contribuirán también a ello otras variables como los pasos atrás en la globalización o la presión para una mayor distribución de la renta hacia el factor trabajo?

Si la inflación termina por repuntar será un alivio para los más endeudados (entre ellos sobresalen los Estados) pero una mala noticia para el ahorrador. Éste va a comprobar cómo la remuneración en términos reales (e incluso en términos nominales) de las cuentas corrientes y depósitos va a seguir siendo negativa durante los próximos años. Como gestores de carteras y asesores de patrimonios es nuestra obligación prepararnos ante un potencial repunte de la inflación.

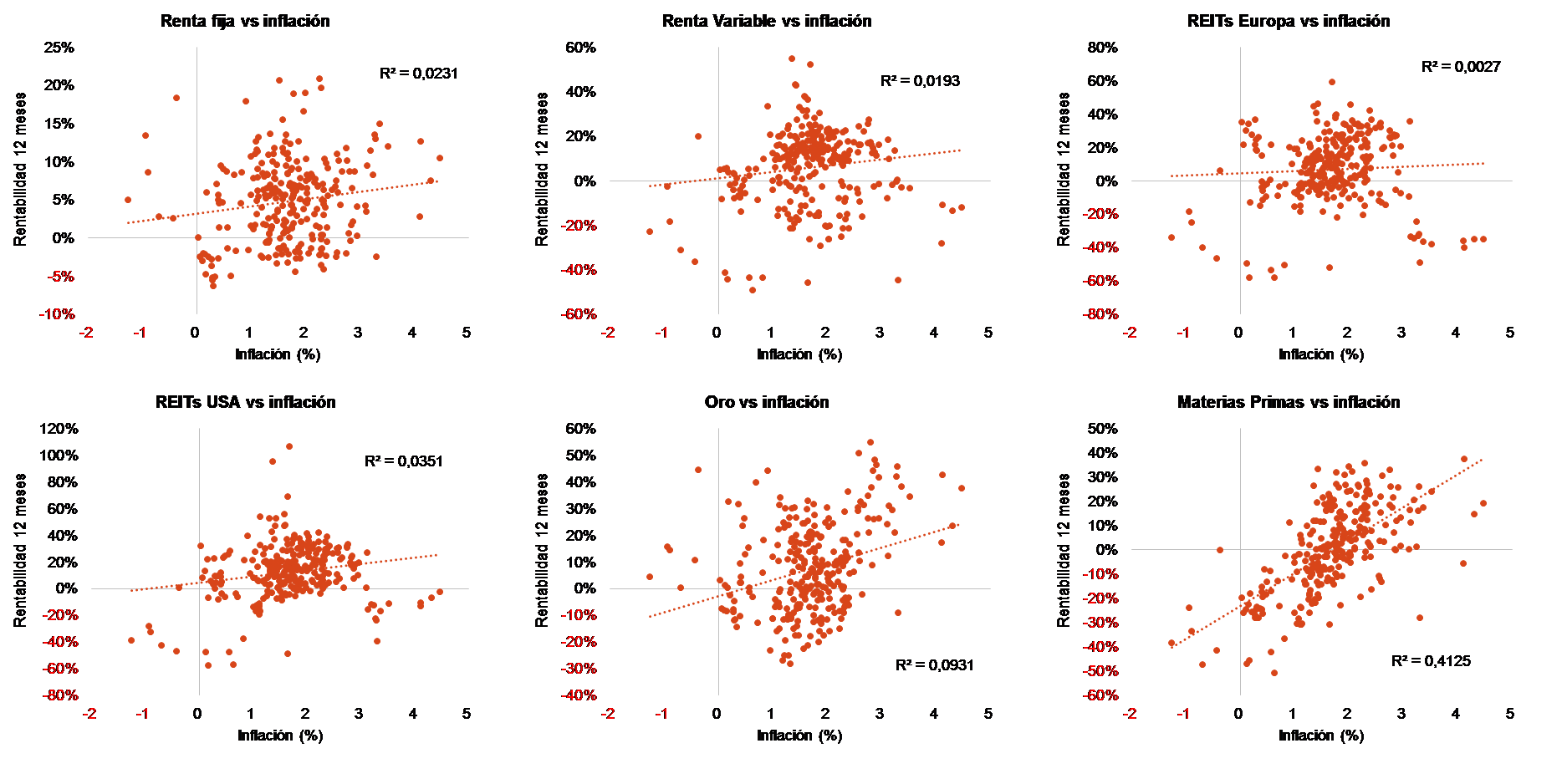

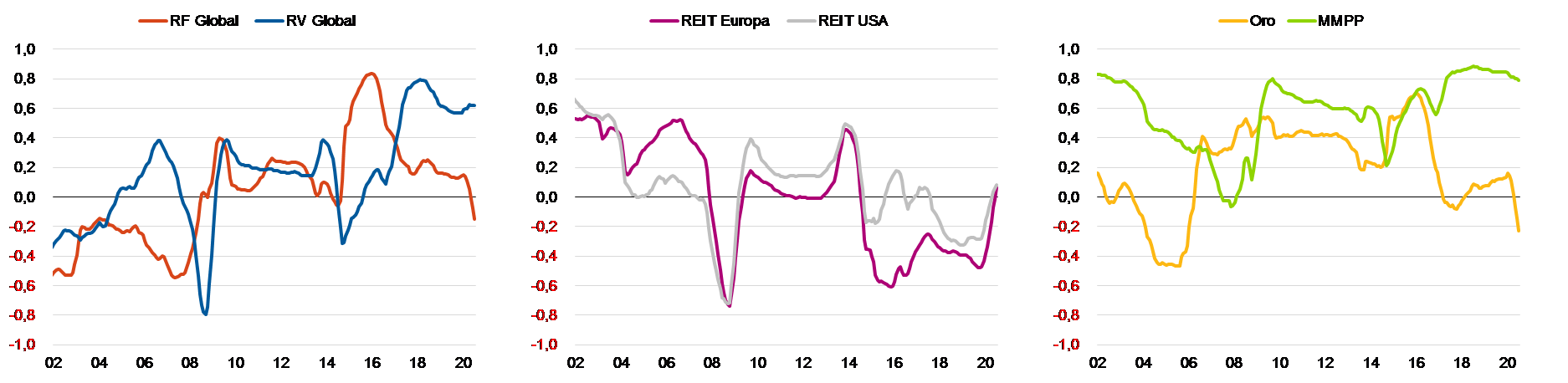

Hemos calculado las correlaciones entre los rendimientos interanuales de activos cotizados como la renta variable o la renta fija y la inflación, comprobándose que no son, para nada, estables. Es cierto que al utilizar índices globales y períodos muy largos de tiempo (desde 1998) es más complicado que los resultados sean estadísticamente significativos, pero es reseñable que, por ejemplo, la correlación entre la revalorización en 12 meses de la renta variable y la inflación oscile entre -0,8 y +0,8.

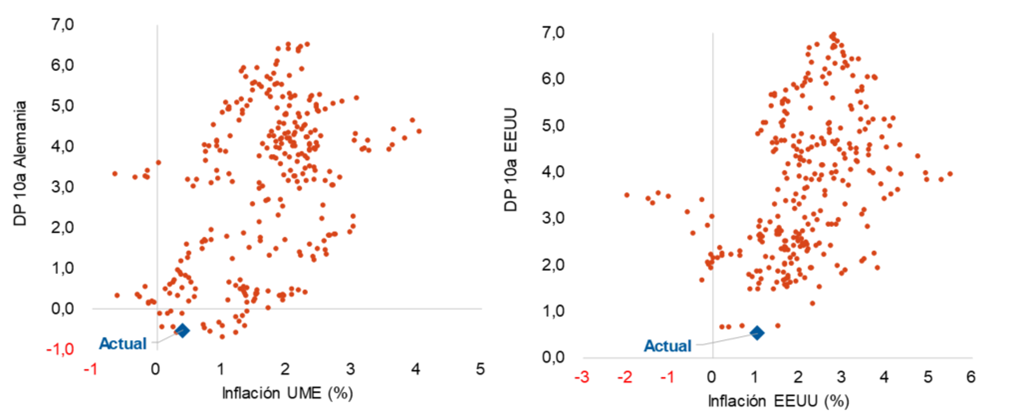

Ahora bien, en general, la renta variable ofrece una mayor protección que la renta fija frente al aumento de los precios al consumo. Y esto es así porque, como es sabido, cuando hay un repunte de la inflación, la TIR de los bonos suele elevarse. Por un lado, porque los inversores exigen una mayor tasa de retorno (lo que, con cupones fijos, implica una cesión del precio). Y, por otro, porque los bancos centrales reaccionan con endurecimientos de la política monetaria, lo que también presiona al alza el nivel de TIR. Además, el punto de partida actual, tanto en Europa como en Estados Unidos, es uno en el que los tipos de interés están en mínimos históricos, por lo que la protección ante posibles subidas de dichos tipos derivadas de repuntes en la inflación es muy escasa o inexistente (tipos negativos).

Una alternativa puede ser la inversión en bonos vinculados a la inflación, es decir, aquellos cuyos cupones y principal se van ajustando al aumento acumulado de los IPC. Pero la evidencia nos dice que tampoco son una cobertura perfecta, dado que el componente de TIR real también puede elevarse y, con ello, provocar una caída del precio. ¿Cuál es, entonces, la mejor alternativa? El segundo componente de la TIR nominal, es decir, la expectativa de inflación. Un bono vinculado a la inflación no siempre genera retorno positivo en un entorno de repunte de los IPC. Uno de sus dos componentes, la expectativa de inflación, que se puede comprar y vender de forma aislada, sí lo hace. Dejamos la explicación de la expectativa de inflación como activo de inversión para un próximo post.