Mercado de renta fija chino como categoría de inversión

En los últimos años China ha implementado una política de mayor integración en los mercados financieros internacionales. El caso más reciente ha sido el de renta fija doméstico (onshore). De forma similar a lo que ocurrió con la apertura del mercado bursátil1, el programa Bond Connect2 permite a los inversores internacionales acceder al mercado onshore de bonos emitidos en CNY, sin necesidad de estar sujetos a periodos inversión mínima o de contar con cuentas especiales para su operativa.

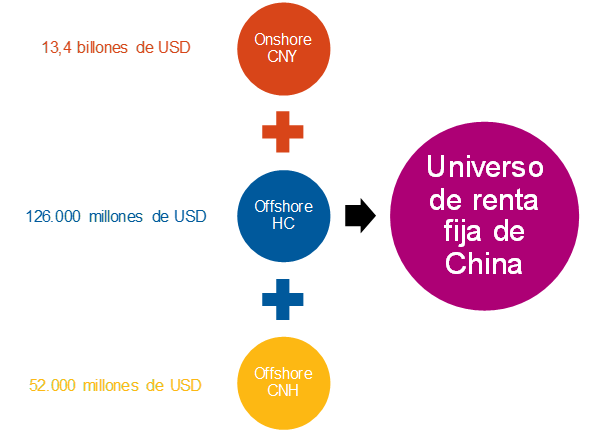

Ahora bien, este es sólo uno de los tres mercados que existen en bonos en China, ya que se compone, además, del mercado offshore de referencias denominadas en CNH y del mercado internacional, generalmente denominado en USD, en el que se encuentran, principalmente, emisiones de deuda corporativa (ver gráfico 1).

A la hora de invertir en el mercado de renta fija doméstico de China debemos tener en cuenta diversos puntos:

- Segundo mercado de bonos del mundo. El mercado de deuda de China es ya el segundo más grande del mundo (13,4 billones de USD), sólo por detrás de EEUU (27,7 billones de USD).

- Valores de deuda vs préstamos. El mercado negociable representado en valores (bonos) de China representa solo una parte del total del volumen de deuda de este país.

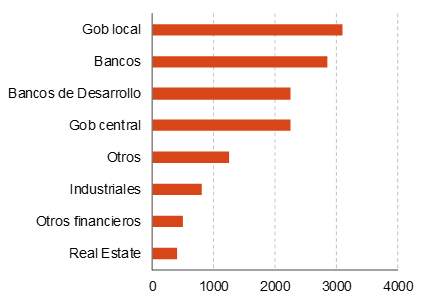

- Emisiones lideradas por gobierno. Si bien es cierto, y ampliamente conocido, que las empresas no financieras conforman el sector institucional de China más apalancado, sus emisiones se concentran en el mercado offshore denominado en USD. Por el contrario, más de la mitad de las emisiones en el mercado on shore son llevadas a cabo por Estado central, autoridades locales y otros entes públicos.

- Incorporación a índices globales. La apertura del mercado doméstico chino ha forzado su inclusión en los principales índices de deuda soberana. En abril de 2019 el índice Bloomberg Barclays Global Aggregate empezó a incluir deuda pública onshore de China, con el objetivo de alcanzar un 6% del índice a finales de 2020. En febrero de 2020 se incluyó también en el JPM GBI EM Global Diversified, donde se espera alcance el 10% del índice. El último en pronunciarse ha sido FTSE Russell, quien incluirá la deuda soberana china en su índice World Government Bond a partir del próximo año.

- Recepción de flujos. Esta inclusión en índices globales llevará a una mayor recepción de flujos en próximos meses.

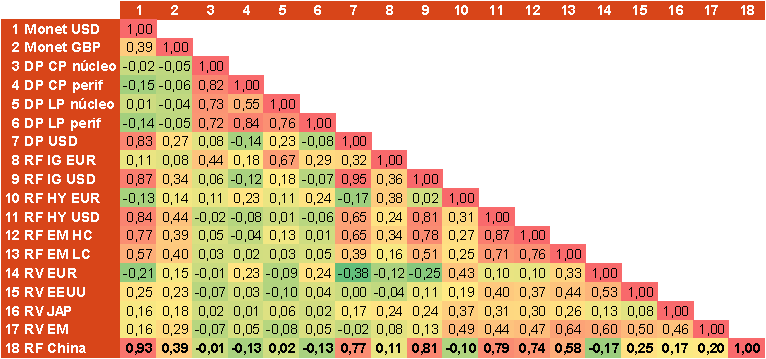

- Diversificación. Un análisis de correlaciones muestra que este activo presenta beneficios de diversificación frente a otros activos globales. Como se ve en la tabla 1, presenta correlaciones negativas con la mayoría de segmentos de renta fija, a excepción del crédito denominado en USD y la deuda pública de EEUU. Por tanto, su inclusión en cartera de renta fija puede tener beneficios de diversificación.

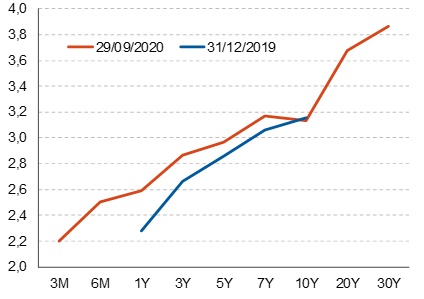

- Capacidad para gestionar duración al presentar una curva completa. China es uno de los pocos países emergentes que presenta referencias líquidas a lo largo de toda la curva: desde 3 meses hasta 30 años, si bien es cierto que las emisiones se suelen concentrar en los plazos más cortos (hasta 3 años).

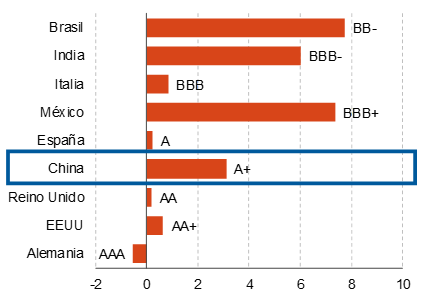

- Buena calidad crediticia, con rentabilidad elevada. Siendo China un país con un rating de A+ por S&P, presenta uno de los tipos de interés más elevados en el universo investment grade soberano. Obviando el efecto del tipo de cambio, esto supone partir de un devengo de TIR inicial más elevado, que otorga una mayor protección al inversor ante repuntes de tipos.

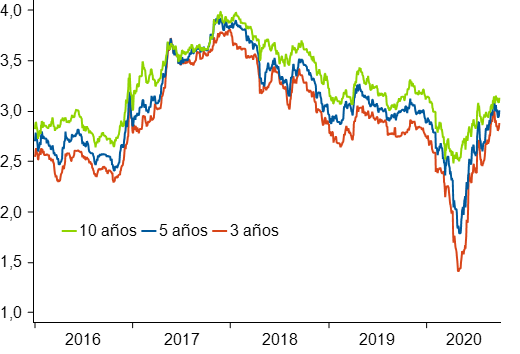

Empezamos a incluir este activo dentro de nuestro asset allocation global como alternativa de inversión en un entorno de tipos de interés en mínimos históricos. A pesar de los riesgos de corto plazo, consideramos interesante incluir parte de este activo en las carteras de renta fija con un horizonte de inversión de más largo plazo. Tipos de interés del 3% a 10 años ofrecen un devengo de TIR interesante que protege ante shocks adversos, siendo, además, la divisa de inversión, una de las más estables entre las divisas emergentes con una tendencia clara hacia la internacionalización.

2 Consultar https://www.chinabondconnect.com/en/index.html para más información.