Relative VaR (ex ante Tracking Error)

En la gestión de carteras, al menos en aquellas cuya evolución se compara con un índice de referencia o benchmark, el objetivo es (o puede ser) lograr una rentabilidad superior. Para ello, el gestor toma decisiones de posicionamiento en diferentes activos (por ejemplo, sobreponderar renta variable value o infraponderar renta fija emergente en divisa local), y/o trata de elegir activos concretos que batan a los índices de referencia (por ejemplo, eligiendo fondos de inversión que superen a sus índices de manera consistente).

En este proceso de toma de decisiones, el gestor está asumiendo un riesgo al separarse de su índice. Dicho riesgo es cuantificable a través del Tracking Error (TE) o error de seguimiento. El TE es una medida del grado de gestión activa de un gestor y cuantifica la variabilidad de las rentabilidades relativas de una cartera frente a su índice de referencia.

Como medida del grado de gestión activa, un reducido TE indica que la cartera sigue muy de cerca su índice de referencia, mientras que si el TE es elevado indica que existe una alta disparidad entre ambas rentabilidades. Un ETF, en tanto en cuanto es un activo que trata de replicar su índice de referencia, tenderá a tener un TE muy cercano a cero, mientras que un fondo gestionado de forma muy activa podrá tener TE superiores al 5% 1

El TE se calcula ex post como la desviación típica de las rentabilidades relativas de la cartera frente al benchmark. Pero, ¿y si queremos saber cuál será el grado de gestión activa de nuestra cartera, antes de realizar las inversiones?

La respuesta a la pregunta nos la da la metodología de cálculo del ex ante Tracking Error o Relative VaR.

El Relative VaR mide el VaR de la diferencia entre la rentabilidad de una cartera y la de su índice de referencia o benchmark. Por ejemplo, un relative VaR 95% del 2,0% implica que en un 5% de las ocasiones se debería esperar un peor comportamiento relativo o underperformance del 2,0%. Es decir, el Relative VaR mide el grado máximo de alejamiento de la rentabilidad de la cartera frente al índice, para un nivel de confianza dado.

En caso de que el posicionamiento de la cartera sea neutral, el relative VaR es del 0%. Esto puede ser obvio, ya que no es esperable registrar un peor comportamiento relativo frente al benchmark si el posicionamiento de la cartera es el mismo que el del benchmark.

A medida que se incrementa la sobreponderación o infraponderación en los activos que componen la cartera, el relative VaR va variando.

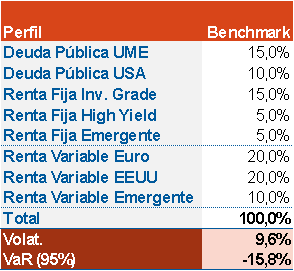

Para verlo más claro, se expone un ejemplo de una cartera que cuenta con el siguiente índice de referencia:

Como se observa, se trata de un índice de referencia con un peso del 50% en renta fija y otro 50% en renta variable. Dentro de la renta fija hay exposición a deuda pública, tanto en EUR como en USD, renta fija corporativa, tanto grado de inversión como high yield, y renta fija emergente. En renta variable, se cuenta con exposición a Euro, Estados Unidos y mercados emergentes.

La volatilidad esperada de este índice de referencia es del 9,6%, lo que implica un VaR (95%) del 15,8%.

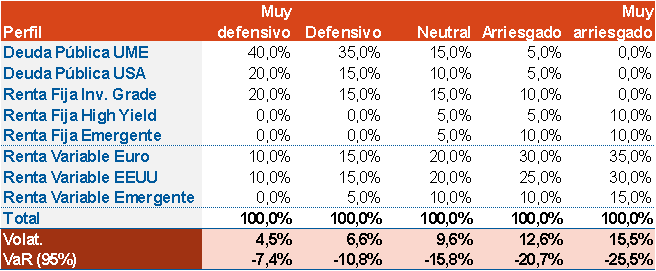

Se plantean también cinco posicionamientos diferentes, con distintos niveles de riesgo, en función del grado de exposición a los diferentes activos. Así, el posicionamiento muy defensivo sobreponderará de manera significativa activos como la deuda pública, mientras que infraponderará activos de riesgo de renta fija y renta variable. En el caso propuesto, el posicionamiento más defensivo tiene un peso del 80% en renta fija y del 20% en renta variable. Se plantean también un posicionamiento defensivo (65% RF, 35% RV), arriesgado (35% RF, 65% RV) y muy arriesgado (20% RF, 80% RV), además del neutral.

Como se puede apreciar en la siguiente tabla, los niveles de volatilidad esperada oscilan entre el 4,5% del posicionamiento más defensivo y el 15,5% del más arriesgado, con un nivel de VaR (95%) que abarca un rango de entre el 7,4% del posicionamiento muy defensivo y el 25,5% del muy arriesgado.

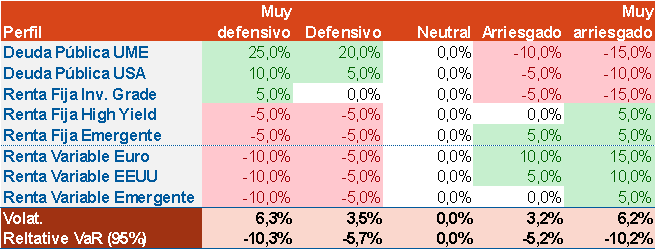

Para el cálculo del Relative VaR, lo que se hace es, primero, calcular los pesos relativos de cada uno de los posicionamientos planteados frente al benchmark, tal y como se recoge en la siguiente tabla. Luego se calcula la volatilidad de ese posicionamiento relativo. Por último, se halla el VaR de dicho posicionamiento relativo. Ese VaR será, precisamente, el Relative VaR.

Como se aprecia en las dos tablas, mientras que en términos absolutos el riesgo de los posicionamientos defensivos es claramente inferior al de los posicionamientos arriesgados (la volatilidad del posicionamiento muy defensivo es aproximadamente un cuarto de la volatilidad del muy arriesgado), en términos relativos frente al índice de referencia, que es lo que mide el Relative VaR, las conclusiones son diferentes.

El Relative VaR del posicionamiento muy defensivo y del muy arriesgado es similar (~10%), y lo mismo pasa con el defensivo y el arriesgado (~5%).

Una conclusión que se puede extraer es que, a medida que nos separamos del benchmark, estamos incrementando el grado de gestión activa de nuestra cartera. Y es indiferente si se está asumiendo más riesgo o menos. El efecto, de hecho, tiende a ser muy simétrico ante movimientos de similar magnitud.

Entre las aplicaciones del Relative VaR, desde Afi Inversiones Globales SGIIC destacamos dos:

- Análisis de rangos de inversión para una cartera. Elaborando un análisis riguroso del Relative Var, se pueden fijar rangos de inversión para los diferentes activos en los que puede invertir una cartera, asumiendo un Relative VaR máximo aceptado.

- Análisis de impacto de modificaciones en el asset allocation. Dado un posicionamiento dado, se puede cuantificar el impacto en el Relative VaR de incrementos o reducciones del riesgo de la cartera (subir peso en renta variable o bajar peso en deuda pública, por ejemplo), que servirán para identificar si se amplía o se reduce el riesgo de peor comportamiento relativo frente al benchmark.