Dos factores que explican el mejor comportamiento reciente del "Value" frente al "Growth"

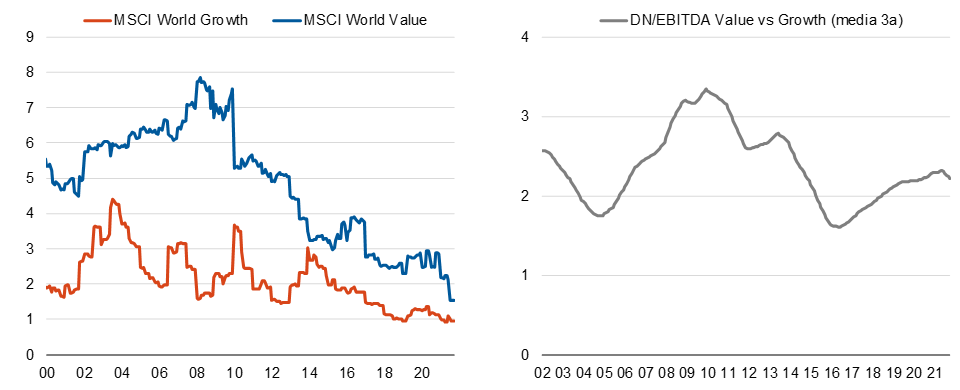

En los últimos años se ha debatido mucho sobre el mejor comportamiento del estilo growth frente al value y sobre una posible finalización de este último como sinónimo de alfa a medio y largo plazo. Pero en 2021 estamos asistiendo a un resurgir del value, ya que bate de manera clara al growth: el índice MSCI World Value registraba a finales de mayo una rentabilidad superior al 15% mientras que el MSCI World Growth avanzaba poco más de un 6%. A pesar del comportamiento lateral mostrado desde entonces, el value sigue registrando una mayor rentabilidad que el growth: +12,2% vs +10,1% (a 5 de octubre).

¿Por qué este mejor comportamiento reciente del value? Entre los factores explicativos queremos destacar dos:

- la sensibilidad a los tipos de interés.

- el apalancamiento.

Sensibilidad a los tipos de interés.

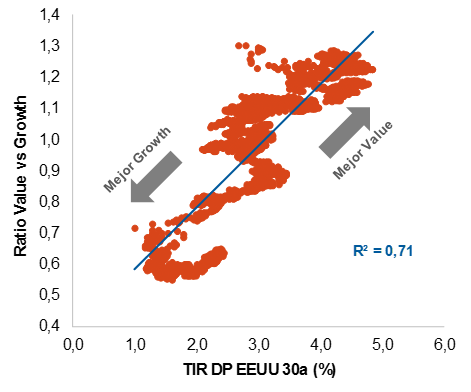

La relación histórica entre los niveles de los tipos de interés y el comportamiento relativo del value frente al growth (índices MSCI World Value y MSCI World Growth) es positiva y muy estrecha. Cuanto mayores han sido los tipos de interés de la deuda soberana de Estados Unidos a 30 años, superior ha sido la ratio del value frente al growth (gráfico 1). Es decir, con tipos de interés más altos, el value tiende a mostrar un mejor comportamiento relativo frente al growth.

Una posible explicación de esta dinámica puede derivar de la mayor sensibilidad a los tipos de interés que en general muestra el estilo growth. De manera similar a lo que sucede con el precio de un instrumento de renta fija, los tipos de interés impactan en las valoraciones de la renta variable. Y este impacto no es indiferente a las características de los distintos tipos de inversiones en acciones.

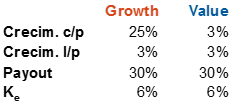

Para ilustrarlo, hemos realizado un ejemplo teórico y sencillo de lo que podría ser una inversión en una compañía growth y otra en una empresa value. Como características definitorias de cada una hemos considerado niveles de crecimiento a corto y largo plazo, porcentaje de reparto de beneficios (payout) y coste del equity (Ke).

Se ha supuesto una tasa de crecimiento a corto plazo (cinco años) del 25% para el growth, mientras que para el largo plazo se ha asumido un 3%. Para el caso del value, ese 3% indica el crecimiento tanto a corto como a largo plazo. Para el payout y el Ke), se han asumido los mismos niveles para ambos estilos de inversión, 30% y 6% respectivamente, con la característica de que en el caso del growth se supone que no se reparten dividendos hasta la fase de crecimiento de largo plazo.

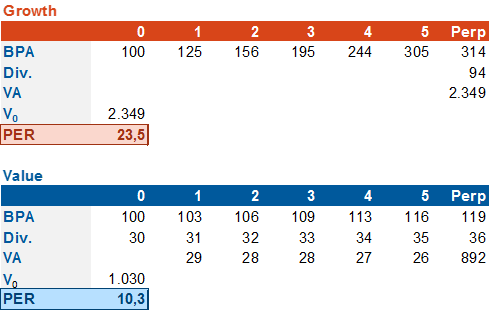

Los resultados de aplicar los supuestos comentados a una valoración clásica de descuento de dividendos se recogen en la tabla 2. La principal conclusión es que el múltiplo PER de la compañía growth, de 23,5x, es significativamente superior a las 10,3x del value. Esta es una de las características clásicas de ambos estilos: múltiplos de valoración más elevados en el growth y reducidos en el value.

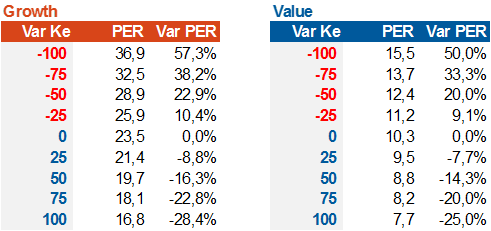

Una vez realizados los cálculos de los múltiplos, se ha realizado un análisis de sensibilidad a movimientos en los tipos de interés. Para ello, se ha modificado el tipo de descuento, el Ke, asumiendo todo lo demás constante. Como se anticipaba, el grado de sensibilidad de la valoración ante estos shocks es diferente para cada estilo: para un incremento de 100pb en la tasa de descuento la valoración del growth caería más de un 28%, mientras que en el caso del value sería del -25%. Y, al contrario, para una cesión de 100bp el incremento de la valoración del growth sería superior al del value (+57% vs +50%).

Más allá de las cifras concretas, que dependen de los supuestos de partida, parece claro que la sensibilidad ante movimientos de los tipos de interés de una empresa ¿tipo¿ growth es superior, tanto al alza como a la baja, a la del value. Y en un entorno de cierta recuperación reciente de los tipos soberanos como el que hemos visto, es razonable el mejor comportamiento relativo del value al que hemos asistido.

Apalancamiento.

Las empresas value, en términos medios y en general, suelen contar con un grado de apalancamiento superior al de las empresas growth. La ratio deuda Neta / EBITDA del value oscila en un entorno de entre dos y tres veces la del growth, como se puede apreciar en los gráficos. Como es bien sabido, niveles de inflación más elevados son favorables para agentes endeudados, por lo que el alza de los niveles de tipos favorece también el mejor comportamiento del value frente al growth.

Llevamos varios meses con cierta sobreponderación a segmentos tradicionalmente value del mercado, de manera especial en Europa. Y en la medida en que la transitoriedad de los niveles elevados de inflación que actualmente se observan puede no ser tan breve como la anticipada semanas atrás, pensamos que el mejor comportamiento observado puede mantenerse en próximos meses.

Para el largo plazo, no obstante, seguimos pensando que serán aquellas temáticas con un elevado potencial de crecimiento (dadas las dinámicas esperadas de la economía y la sociedad), como las vinculadas a la disrupción tecnológica, a la longevidad en economías desarrolladas o relacionadas con inversiones con un impacto social o medioambiental, las que mejor comportamiento mostrarán en los mercados.