Panorama fiscal actual de los sistemas de previsión social

En los últimos años, el tratamiento de las aportaciones a los sistemas de previsión social ha sufrido varias modificaciones en cuanto a los límites de aportación, tanto desde un punto de vista financiero como desde un punto de vista fiscal.

Con el fin de incentivar el desarrollo del segundo pilar de la previsión social en España (la previsión en la empresa) ambos límites están tendiendo a una mayor incentivación de los Planes de Pensiones de Empleo en detrimento de los incentivos al tercer pilar (los planes individuales).

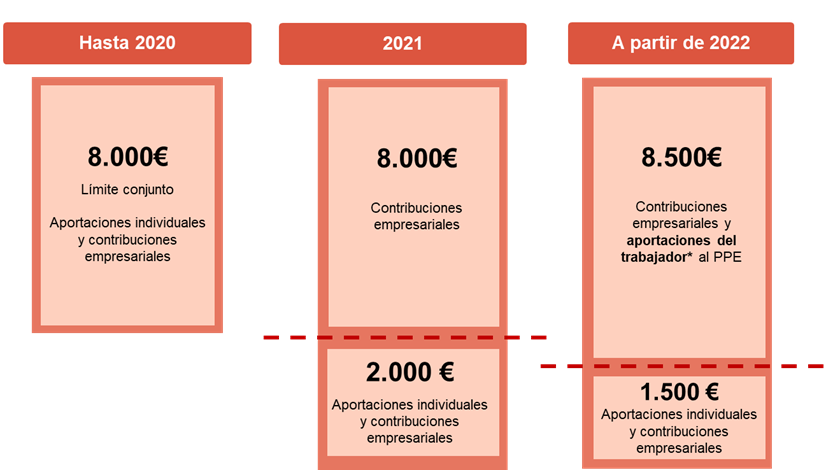

Así, en la senda de las modificaciones ya introducidas en los Presupuestos Generales del Estado (PGE) para el año 2021, del que ya hicimos mención en un post anterior, se han recogido nuevas modificaciones en los PGE del año 2022, reduciendo una vez más el límite de las aportaciones a los planes individuales. De esta forma, los límites financieros de aportación para el año 2022 son los siguientes:

- 1.500 euros1 a cualquier sistema de previsión social.

- 8.500 euros adicionales cuando la aportación provenga de contribuciones empresariales a Planes de Pensiones de Empleo (PPE) o de aportaciones del trabajador al mismo plan de empleo, sin que la aportación del trabajador por este concepto pueda ser superior a la contribución de la empresa.

Si bien estos límites coinciden en el plano financiero y fiscal, a la hora de aplicar la reducción por las aportaciones a los sistemas de previsión social en el IRPF existe un límite fiscal adicional. Este límite establece que, si el importe de la aportación al conjunto de los sistemas de previsión social en el ejercicio representa un importe superior al 30% de la suma de los rendimientos del trabajo y rendimientos de actividades económicas, la reducción de la base imponible no podrá ser superior a este 30%, si bien el exceso de lo aportado se podrá reducir en los próximos 5 ejercicios al de la aportación.

Por lo tanto, en 2022 hay dos modificaciones principales:

- Se reduce una vez más el límite de aportación a sistemas de previsión social individuales.

- Se incluyen en el límite adicional de 8.500 euros las aportaciones del trabajador a los planes de pensiones de empleo, matizando expresamente que se entenderá por aportación del trabajador las cantidades aportadas por la empresa que deriven de una decisión del trabajador.

De esta forma, a partir del 2022, para que un contribuyente pueda beneficiarse del límite máximo de reducción (10.000 euros), será necesario que el empleador realice contribuciones empresariales a un PPE a favor del empleado hasta un importe mínimo de 4.250 euros.

Se han detallado los cambios en los incentivos fiscales relativas a las aportaciones a sistemas de previsión social, pero, ¿en qué consisten exactamente los beneficios fiscales de las aportaciones a estos sistemas de previsión social?

Tal y como se ha comentado, la principal ventaja de los sistemas de previsión social, y la más inmediata, es el diferimiento de la tributación. Este diferimiento implica que en el momento de la aportación se reduce la base imponible del IRPF en el importe de la aportación (con los límites arriba descritos), lo que conllevará a una menor tributación en el año en el que se realice la aportación.

No obstante, en el momento de percibir la prestación, es decir, en el momento en el que se produzca la jubilación, discapacidad o cualquier otra contingencia cubierta por estos planes, el partícipe deberá tributar por el importe de la prestación recibida como rendimiento del trabajo en el IRPF.

Este régimen de diferimiento se ha mantenido inalterado, pero a partir de las modificaciones introducidas en el 2021 existe menor discrecionalidad del partícipe a la hora de maximizar el ahorro fiscal, ya que dependerá de: (i) si la empresa en la que trabaja dispone de un plan de empleo y (ii) de si la empresa realiza contribuciones empresariales a su favor y su cuantía.

Sin perjuicio de lo anterior, los sistemas de previsión social cuentan con más incentivos fiscales que afectan a otros impuestos, como la exención de los derechos consolidados en estos vehículos en la base imponible del Impuesto sobre el Patrimonio (IP) o la exclusión de estos vehículos de la base imponible del Impuesto sobre Sucesiones y Donaciones (ISD).

Por lo tanto, a pesar de las restricciones de los últimos dos años en cuanto a los límites de aportación a planes individuales, es recomendable tener en cuenta los atractivos de estos vehículos de inversión a efectos de realizar una planificación financiera adecuada a largo plazo.